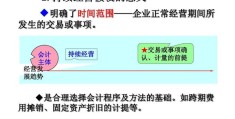

折旧和摊销的区别(折旧和摊销一样吗)

折旧的是资产,摊销的是费用。折旧一般指固定资产的折旧;摊销一般有低值易耗品的摊销、无形资产的摊销、待摊费用的摊销、长期待摊费用的摊销。摊销就是本月发生,应由本月和以后各月产品成本共同负担的费用。摊销费用的摊销期限最长为一年.如果超过一年,应作为长期待摊的费用核算

折旧和摊销是企业会计中两个非常重要的概念,它们都涉及到企业资产的价值变化。然而,尽管它们都是关于资产价值变化的计算方法,但它们之间存在着明显的区别。本文将详细介绍折旧和摊销的概念、计算方法以及它们之间的区别。

首先,我们来了解一下折旧和摊销的基本概念。折旧是指固定资产在使用过程中,由于使用、磨损、老化等原因导致其价值逐渐减少的过程。换句话说,折旧是固定资产价值的一种消耗。而摊销则是指无形资产(如专利权、商誉等)在使用过程中,由于技术更新、市场竞争等原因导致其价值逐渐减少的过程。同样,摊销也是无形资产价值的一种消耗。

接下来,我们来看一下折旧和摊销的计算方法。折旧的计算方法主要有直线法、年数总和法和双倍余额递减法等。其中,直线法是最常用的一种折旧计算方法,它假设固定资产的价值在其使用寿命内均匀消耗。年数总和法则是根据固定资产预计使用寿命的逐年数字之和作为分母,以固定资产原值减去预计净残值为分子,计算每年的折旧额。双倍余额递减法则是以固定资产原值减去预计净残值为基数,乘以一个固定的折旧率来计算每年的折旧额。

摊销的计算方法主要有直线法和产量法。直线法与折旧中的直线法类似,它假设无形资产的价值在其使用寿命内均匀消耗。产量法则是根据无形资产的产量来计算其摊销额,即每年摊销额等于无形资产原值除以其预计产量。

现在我们来探讨一下折旧和摊销之间的区别。首先,从涉及的资产类型来看,折旧主要针对的是固定资产,而摊销主要针对的是无形资产。固定资产是指企业为了生产经营活动而购置的长期使用的资产,如土地、建筑物、设备等。无形资产则是指企业拥有的没有实物形态的资产,如专利权、商誉等。

其次,从价值消耗的方式来看,折旧是由于固定资产的使用、磨损、老化等原因导致其价值逐渐减少,而摊销则是由于无形资产的技术更新、市场竞争等原因导致其价值逐渐减少。这意味着折旧主要反映的是固定资产的物质损耗,而摊销则主要反映的是无形资产的知识损耗。

此外,从计算方法上来看,虽然折旧和摊销都采用直线法和产量法等计算方法,但由于涉及的资产类型不同,具体的计算过程也有所不同。例如,在计算固定资产的年数总和法折旧额时,需要确定固定资产的预计使用寿命;而在计算无形资产的产量法摊销额时,需要确定无形资产的预计产量。

总之,折旧和摊销都是企业会计中关于资产价值变化的计算方法,但它们之间存在着明显的区别。了解这些区别有助于企业更准确地计算资产的价值消耗,从而为企业的经营决策提供更有价值的信息。